Amazon.com (AMZN) Tesis de Inversión

Existen varias empresas que puedo decir que me gustan, y me agradan por distintos motivos, ya sea por su modelo de negocios, sus excelentes resultados, su liderazgo, su visión del futuro o simplemente porque creo en su futuro. Sin embargo, son pocas las que puedo decir que cumplen con todos esos puntos para mi.

Amazon es un negocio que nació de la disrupción y que, después de 27 años, continúan invirtiendo en nuevos negocios y business ventures que involucran distintos proyectos innovadores. Esto no lo realiza solamente el negocio, su fundador y hasta hace unos meses CEO, Jeff Bezos, mantiene su propia firma de inversiones Bezos Expeditions, a través de la cual maneja las inversiones que realiza en business ventures, algunos en los que incluso participa de manera activa como Blue Origin. Este esfuerzo por invertir en proyectos innovadores está en el ADN de la empresa.

"It's All About the Long Term"

En 1997 Jeff Bezos escribió la carta para accionistas más famosa que redactó hasta su carta de despedida en este año 2021, en ella habló sobre la oportunidad que Amazon tenía enfrente, los retos que iban a enfrentar y la confianza que tenía en lo que la empresa se podía convertir, sin embargo, esto no es por lo que se volvió famosa, todas las cartas a los inversionistas dicen eso, el punto por lo que se volvió un referente fue por su énfasis en la visión a largo plazo que tenía para el negocio. Buscando generar valor para los accionistas extendiendo y solidificando su liderazgo del mercado, Bezos declaró con mucha razón que "mientras más fuerte sea su liderazgo en el mercado, será más poderoso su modelo económico". Debido a esto, la empresa no se enfocaría en ser rentable, ni generar flujos de efectivo, continuarán invirtiendo de forma agresiva para expandir su base de consumidores, marca y la infraestructura necesaria para avanzar en su camino a convertirse en un negocio duradero y así volverse de forma más orgánica en un negocio rentable, hoy Amazon ya genera ganancias y flujos de efectivo positivos, pero gracias a esta visión esto nunca fue el objetivo del negocio.

No pasó mucho para que el tiempo le diera toda la razón a Bezos, lo que Amazon ha logrado en la generación de valor para sus accionistas resalta entre los mejores rendimientos que se han tenido en bolsa en los últimos años.

ROIC Amazon (2005 - 2020)

No pasó mucho para que Amazon empezara a dar rendimientos, la convicción a la inversión en el negocio a largo plazo los llevó a generar ganancias y flujos, en el gráfico superior vemos que desde 2005 la empresa ya empezó a generar un buen retorno sobre su capital invertido.

El que Amazon pueda continuar venciendo al mercado y ofreciendo retornos que hagan que valga la pena el riesgo de una inversión de $3,500 dólares por acción (casi $75,000 pesos mexicanos, más de lo que muchos tienen invertido en todo su portafolio) dependerá del valor que sus nuevas inversiones puedan crear a futuro. Para nada creo que el eCommerce ya llegó a su tope, pero si hablamos del potencial de crecimiento, esta industria ya está mucho más desarrollada que otros segmentos en los que está involucrada Amazon.

Siempre el potencial de crecimiento y, básicamente, el futuro que tienen los segmentos y proyectos son la pieza clave para determinar si una empresa es buena oportunidad de inversión o no lo es. De nada sirve que me guste mucho un modelo de negocios o que una empresa tenga los financieros más sólidos del mundo si el negocio no tiene futuro. Mientras Amazon mantenga esta visión de entrar a business ventures innovadores y abrir segmentos de negocio con potencial en el futuro, están casi asegurando la generación de valor por los siguientes años.

Antes de empezar a describir mi percepción de los segmentos de Amazon, debo aceptar que soy cliente de la empresa desde hace años y como cliente me tienen muy satisfecho y feliz con su servicio, por lo que muy posiblemente veo a la empresa con cierto bias a favor del negocio, sin embargo confío en que, tanto mi análisis como mi valuación, son realistas y desde una perspectiva razonablemente conservadora.

Resumen del negocio

Al igual que otras empresas de tecnología, Amazon se ha visto muy beneficiada por la digitalización que ha vivido el mundo y que continua dirigiendo la evolución de la sociedad, a medida que la población continúa conectándose por medio del internet más y más personas están tendiendo un proceso a través del cual emigran sus actividades del mundo físico al mundo digital. Si pensamos que sólo unos años atrás nos estábamos emocionando por recibir nuestro primer correo electrónico gracias a la mensajería instantánea a través de la web, lo que hoy hacemos diario con el internet es claro ejemplo de como adaptamos nuestras actividades para desarrollarnos en el ambiente más avanzado posible.

Hoy Amazon es la empresa de eCommerce más grande del mundo, tanto por ventas como por capitalización de mercado, dejando atrás a competidores como JD.com y Alibaba, quienes tienen una fuerte presencia principalmente en el mercado asiático, Amazon es el claro líder en occidente, donde es seguido por competidores como eBay, Shopify, Wayfair y Mercado Libre.

Amazon también se a vuelto un jugador importante en el ámbito tecnológico a través de su rama de servicios web Amazon Web Services, especializada en servicios digitales de infraestructura basada en la nube, inteligencia, computación, almacenamiento, ciencia de datos y otros servicios tecnológicos para empresas y desarrolladores. En este segmento AWS es uno de los tres competidores más fuertes en el mercado, los otros dos siendo Microsoft con los servicios de su segmento Azure, y Alphabet (Google) con su rama de Cloud Services.

Otro segmento donde ha adquirido una participación importante es en la industria del entretenimiento a través de sus servicios de streaming Amazon Prime Video y Amazon Music, el primero siendo uno donde están invirtiendo en el desarrollo de contenido exclusivo original de Amazon para competir contra otros gigantes del streaming como Netflix, Disney, WarnerMedia e incluso Alphabet (con YouTube premium).

La empresa ha realizado fuertes adquisiciones en los últimos años para consolidar sus segmentos y/u obtener participación en nuevos mercados o industrias, un ejemplo es la adquisición de Whole Foods en 2017 por $13,700 millones de dólares, la compra de esta cadena de supermercados ha sido su adquisición más fuerte a la fecha, y con ella empezaron a operar tiendas físicas además de su negocio de retail en línea. Este año también confirmaron llegar a un acuerdo para adquirir Metro-Goldwyn-Mayer para complementar su cartelera en Amazon Prime Video, un trato que se espera se cierre el siguiente año.

Para entender mejor a Amazon (y cualquier empresa, realmente) es clave conocer cuales son sus objetivos, ¿Qué es lo que el negocio está aspirando a ser?. Ya hemos visto que la visión alargo plazo es un elemento clave para la empresa y que invertir e involucrarse en proyectos innovadores es parte del día a día, sin embargo, ¿por qué hacen esto?.

Según Amazon, su objetivo es volverse la empresa más centrada en el cliente del mundo. Un objetivo ambicioso, pero si tuviera que hacer una lista de empresas que pueden perseguir esa meta, Amazon sin problema formaría parte de esa lista. La misión de Amazon es "elevar continuamente los estándares de la experiencia del cliente usando el internet y tecnología para ayudar a los clientes a encontrar, descubrir y comprar cualquier cosa, y empoderar a negocios y creadores de contenido a maximizar su éxito".

En su camino a estas metas, están guiándose por cuatro principios fundamentales:

Obsesionarse con el cliente en lugar de enfocarse en los competidores;

Pasión por inventar;

Compromiso a la excelencia operacional; y

Mentalidad de largo plazo.

Ya hablamos sobre sus capacidades y esfuerzos por desarrollar nuevos segmentos y seguir innovando, además de lo que es su mentalidad a largo plazo. El punto de la excelencia operacional, aunque también es clave y seguramente ha jugado un papel en el desarrollo de lo que hoy es Amazon, me parece un principio que no requiere entrar más a profundidad.

Por otro lado, el primer principio que mencionó la empresa sí me llamó la atención. Y viéndolo desde la perspectiva de un líder, es la visión que más sentido tiene para continuar con el proceso de innovación. Como líder no estás para copiar lo que hace la competencia, eso lo hacen los segundos lugares, el líder es quien abrirá el camino y establece los estándares y las tendencias que los clientes esperarán del comercio en línea y de cualquier industria. Mientras Amazon mantenga esta visión para su desarrollo, confío en que sus objetivos y el camino que se trazarán serán claros para continuar adelante de los demás.

Dadas la trayectoria que ha recorrido la empresa en años pasados, considero que sus acciones están alineadas con estos principios y por ello me siento muy positivo sobre el camino que continuará tomando en los siguientes años, aún con el cambio de liderazgo que tuvo a mitad de este 2021.

Gracias al impacto y el crecimiento que han tenido, Amazon se puede dar el lujo de entrar en proyectos en prácticamente cualquier industria que consideren pertinente para complementar su negocio. El hecho de que siendo una empresa de eCommerce se hayan consolidado como la compañía de Cloud Infrastructure más grande del mundo a la fecha, superando a empresas especializadas en tecnología, es prueba de ello.

Segmentos de negocio

Amazon divide sus operaciones en tres segmentos principales: Norte América, Internacional y AWS (Amazon Web Services). Sin embargo tienen otro tipo de segmentación que divide sus operaciones por características similares como tipo de productos y servicios, la cual considero más adecuada para conocer como funciona Amazon. En esta el negocio se divide en seis ramas: Tiendas en línea, tiendas físicas, servicios para terceros vendedores, ingresos por suscripciones, AWS y otros.

Distribución de los ingresos de Amazon.com (2015 - 2020)

Tiendas en Línea

Amazon es conocido principalmente por su segmento de retail en línea (eCommerce), a nivel mundial es la empresa más grande de este segmento tanto en capitalización de mercado (US$1.74 Billones de dólares) como en ventas totales (US$457 mil millones de dólares en los últimos 4 trimestres). Aunque iniciaron como una vendedora de libros en línea, hoy en este segmento puedes adquirir miles de productos distintos a varios rangos de precios, con lo que Amazon busca tener opciones para cualquier demografía.

Adicionalmente, al tratarse de un negocio de retail, la empresa también enfrenta a competidores tradicionales como lo son Walmart, Target, Best Buy, The Home Depot, y varios otros negocios que tienen miles de tiendas físicas y que han desarrollado sus portales de eCommerce.

La reputación que la empresa se ha forjado y los beneficios que ofrece a través de su programa de membresías Prime (más de esto en Ingresos por suscriptores) como el envío en un día, le han ayudado a formar fuertes MOATs en este segmento, los cuales son clave para mantenerse en el liderato. La cadena de reparto que requieren para poder cumplir con sus entregas en un día es una fuerte inversión por parte de la empresa, inversión que en otros países los ha llevado a entrar a negocios de vehículos eléctricos, conducción autónoma y robots de reparto que ya están operando en algunas partes del mundo.

Hay que especificar que en este segmento la empresa solamente considera los ingresos que genera por los productos que esta misma vende en su plataforma. Pueden ser productos de otras marcas que no sean Amazon, pero sí son aquellos que vende la entidad. Los ingresos que genera por las transacciones de otros vendedores las incluye en su segmento de servicios para terceros vendedores.

Además de la constante inclusión de más productos, el desarrollo de sus propios dispositivos electrónicos como las bocinas inteligentes Alexa, las tabletas Kindle, los productos de streaming de la marca Fire y varios otros, así como productos variados bajo la marca Amazon Basics, les permite mantener un mercado competitivo con productos de calidad a precios bajos, además de generar más ingresos para el negocio.

Comportamiento de los ingresos por tiendas en línea (últimos 11 trimestres)

Naturalmente, por el tipo de negocio que es, este segmento suele ver un incremento muy importante en sus ventas en el último trimestre de cada año (octubre-diciembre) principalmente debido a las festividades de fin de año y al alza en el consumo de productos que conllevan las celebraciones.

Tiendas Físicas

La empresa entró al segmento de tiendas físicas tras la adquisición de Whole Foods en 2017, una cadena de supermercados popular por su especialidad en productos orgánicos libres de elementos artificiales como colorantes, saborizantes y preservativos.

Si bien Whole Foods representa la mayor parte de los ingresos de esta rama del negocio, se desarrollaron nuevas tiendas que hoy aún son consideradas "experimentales", ya que Amazon está probando nuevos conceptos, ideas y modelos de compra, buscando automatizar y agilizar toda la experiencia de compras en el supermercado para los usuarios de su plataforma.

De manera general, este concepto experimental se podría ver como una "tienda inteligente" donde el "carrito" lleva una computadora que te ayuda a encontrar información de los productos que buscas, su disponibilidad, lleve un control de los productos que estás escogiendo y que, al estar conectado a tu cuenta Amazon, a la hora de hacer el Check out realiza el cargo automáticamente a esta cuenta sin la necesidad de un cajero.

Por lo que han indicado hasta ahora, el modelo aún está en etapa muy temprana para poder determinar si es un proyecto que puede funcionar o no, cuentan con pocas tiendas de este estilo ya operando en Estados Unidos y de ser viable, puede ser lo que Amazon necesita para levantar su rama de tiendas físicas, la cual no ha tenido un crecimiento tan efectivo como los demás segmentos.

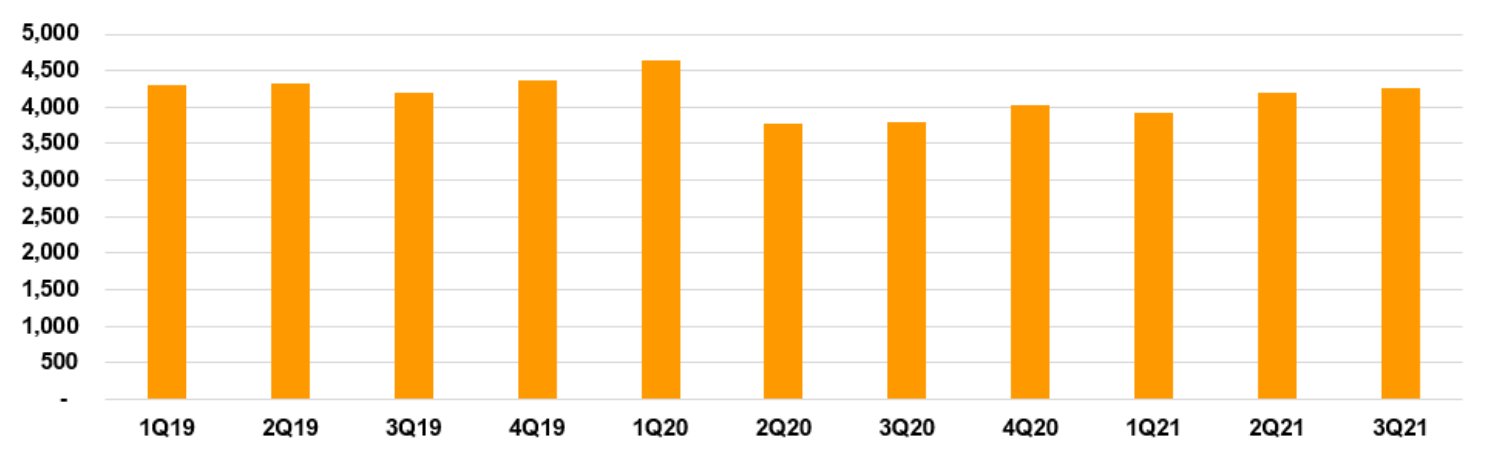

Comportamiento de los ingresos por tiendas físicas (últimos 11 trimestres)

Si bien las medidas de prevención y cuarentena impuestas por la pandemia de 2020 afectaron especialmente a este segmento de Amazon, esta rama ya venia con un crecimiento muy reducido prácticamente desde su adquisición, por ello es que el proyecto de las nuevas tiendas puede ser lo que necesita la empresa para poder levantar este segmento.

Servicios para terceros vendedores

Amazon permite a comerciantes individuales y a negocios vender sus productos a través de su plataforma de eCommerce, miles de vendedores a nivel mundial aprovechan la oportunidad para ofrecer sus artículos en la plataforma de retail en línea más grande del mundo y a cambio Amazon recibe una comisión por las ventas que estos realicen.

Esto no sólo les ayuda a generar más ingresos para el negocio, la inclusión de miles de vendedores adicionales permite que la plataforma cuente con una mayor variedad de productos y se asegure de tener opciones de compra para todos quienes buscan comprar algo en su sitio, atrayendo a más clientes y brindando una mejor experiencia de búsqueda y compra.

Comportamiento de los ingresos por servicios para terceros vendedores (últimos 11 trimestres)

Ingresos por Suscripciones

Como mencioné en los ingresos por las tiendas en línea, parte de la experiencia y las ventajas que ofrece Amazon a sus clientes es la oportunidad de pertenecer al programa Prime, con el que el cliente tiene acceso a beneficios como descuentos exclusivos, acceso anticipado a ofertas, envíos gratuitos en un día, entre otros.

Esta membresía se vende en planes mensuales o anuales a los clientes, sin embargo también tienen otros planes que les dan acceso a sus servicios de streaming.

Amazon cuenta con las plataformas Amazon Prime Video y Amazon Music a través de las cuales ofrece acceso a contenido digital a sus miembros Prime, también ofrece suscripciones directas a las plataformas. La empresa ha realizado inversiones fuertes en el desarrollo de contenido original y exclusivo principalmente para Amazon Prime Video, donde cuentan con títulos exclusivos como Good Omens, The Marvelous Mrs. Maisel, The Boys, The Man in The High Castle, The Grand Tour, Invincible, entre varios otros.

Comportamiento de los ingresos por suscripciones (últimos 11 trimestres)

Debido a las plataformas de streaming, este segmento entra en competencia con las grandes empresas del entretenimiento como Netflix, Disney, WarnerMedia y varias otras plataformas de streaming que continúan entrando a esta industria tan competida.

AWS

Amazon Web Services ofrece múltiples servicios y soluciones de tecnología para sus clientes, principalmente informática y arquitectura en la nube. En total cuenta con más de 200 servicios disponibles que forman una parte integral en centros de datos de empresas de todo el mundo.

Desde empresas pequeñas hasta multinacionales e incluso gobiernos, miles de entidades están utilizando los servicios de AWS para eficientar sus procesos, reducir costos, aumentar su agilidad computacional e innovar de manera más rápida.

Curiosamente, aunque Netflix es competencia de Amazon en el segmento de streaming, también son uno de los más grandes clientes de AWS, junto con empresas como Twitch, Meta Platforms, Baidu, Twitter, entre muchas otras.

Cloud Computing Market Share

Como mencionamos más arriba, AWS logró posicionarse como el líder en el segmento del Cloud Computing a pesar de que se enfrentó a gigantes de la tecnología que son Microsoft y Alphabet. Gracias a su posición de mercado, hoy controlan una tercera parte de la industria de infraestructura en la nube. Parte del éxito se debe a una correcta implementación del modelo de negocios. AWS era un proyecto más escalable y adaptable para cualquier negocio que lo necesitara.

Hoy es uno de los pilares principales del crecimiento de la empresa y dada la relevancia que este sector gana cada periodo, confío en que será uno de los segmentos, si no es que EL segmento, con mayor crecimiento de Amazon.

Comportamiento de los ingresos por AWS (últimos 11 trimestres)

Otros

Finalmente, en el segmento de otros incluyen ingresos por publicidad. Por ejemplo, aquellos vendedores que buscan promocionar sus productos en la plataforma de Amazon y pagan por tener sus productos entre los primeros resultados de las búsquedas de los clientes.

También incluyen ingresos por servicios adicionales que puedan ofrecer u otros ingresos que generen con los proyectos en los que invierte la empresa.

Entre los proyectos y planes que la empresa se ha impuesto a largo plazo está el objetivo de volverse una empresa que opera 100% con energía renovable para 2025, lo que los ha llevado a invertir en más de 206 proyectos de energías renovables alrededor del mundo. En 2020 también compraron la Start-up ZOOX, dedicada a desarrollar vehículos eléctricos autónomos, segmento en el que Amazon ha mostrado interés para sus vehículos de reparto y que puede convertirse en nuevos segmentos de negocio.

Riesgos de la empresa

Al estar involucrada en múltiples segmentos, Amazon es "vulnerable" a una gran variedad de riesgos que podrían afectar o comprometer el funcionamiento del negocio, entre los que la empresa identifica, podemos resaltar los siguientes:

La intensa competencia que ve en prácticamente todos sus segmentos. Si bien Amazon es líder o un fuerte participante en casi todos sus segmentos, cuando te desarrollas en un mercado altamente competitivo te vez forzado a mantener un proceso de mejora constante para no perder tu valor frente a la competencia. En el mercado la empresa se enfrentará a múltiples competidores con infraestructuras, marcas reconocidas y recursos millonarios que pueden quitar participación en el mercado a la empresa, principalmente en regiones donde apenas se está expandiendo el negocio o en segmentos donde se tienen productos nuevos o aún en fase de pruebas.

Vendedores fraudulentos pueden impactar a los clientes y a la empresa. Dependiendo de distintas regulaciones en cada jurisdicción, la normatividad sobre la responsabilidad de estos actos para las plataformas que prestan el servicio puede diferir, sin embargo, aunque por ley no se obligue a Amazon a cubrir los daños por vendedores fraudulentos, el impacto también afecta la imagen de la empresa y la credibilidad de la marca, por lo que el negocio debe mantener excelentes estándares de control y calidad con los productos y los vendedores a los que da permiso de comerciar sus productos en la plataforma del negocio.

Riesgos por regulación y leyes anti-monopolio. Al ser una empresa que está cerca de vender medio billón de dólares al año, el negocio puede ser considerado como un monopolio ante la percepción de los reguladores o del estado, con lo que podrían forzar a Amazon a dividirse por segmentos en distintas entidades.

Enfrentan riesgos de ciberseguridad o de mal manejo de datos personales. Al contar con la información de pago, direcciones y teléfonos de miles de clientes es vital contar con controles adecuados para la protección de dichos datos personales. La pérdida de información, daño, robo, o cualquier mal uso de esta información puede dañar a los clientes y proveedores de la entidad, el negocio y la reputación de la empresa.

Riesgos por inventario y falta de suministros. Si bien el comercio en línea se vió beneficiado durante la cuarentena, el negocio es vulnerable a problemas por falta de inventarios que pueden derivar de una interrupción en las cadenas de distribución tras un nuevo cierre como el que se puede dar con una nueva cepa.

Un modelo de negocios que evoluciona rápidamente puede derivar en una acción volátil. Ya que el modelo de Amazon está en constante evolución, el precio se ve afectado de manera sensible a cambios en tendencias financieras y económicas como la tasa de interés, la inflación, los resultados que reporte la empresa cada trimestre y de manera anual, cambios en los estimados de la empresa, de los analistas, de la estructura de capital, noticias adversas, etc.

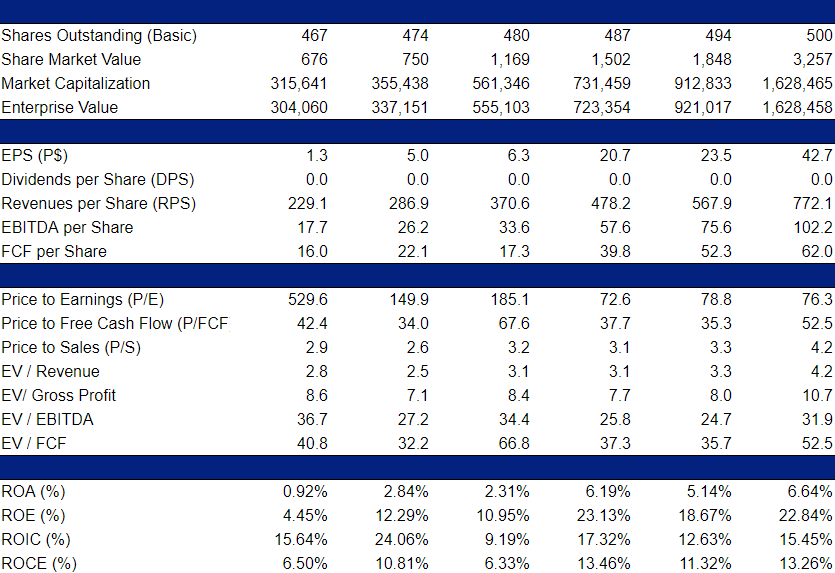

Finanzas

En los últimos 5 años Amazon ha reportado una tasa de crecimiento anual compuesto del 29.3%. Durante 2020 solamente el segmento de las tiendas físicas presentó una caída a comparación del 2019, el resto del negocio presentó un crecimiento elevado, llevando a la empresa a reportar un alza en los ingresos del 37.6%.

Durante estos 5 años la empresa ha logrado mejorar sus márgenes operativo y neto elevando sus margen operativo del 2.09% al 5.93%. Mientras que su margen neto ha crecido desde 0.56% al 5.53%.

Sin embargo, aunque estos márgenes han mejorado, el flujo libre se ha mantenido en una proporción similar rondando el 6-7% sobre ventas.

En su último reporte trimestral sus ingresos por tiendas en línea presentaron un crecimiento bajo del 3.29% Y-o-Y, las tiendas físicas un crecimiento del 12.70%, servicios de venta para terceros un crecimiento del 18.67%, Subscripciones por 23.98%, AWS por 38.84% y el segmento de otros por 49.26%.

En total el trimestre tuvo un crecimiento Y-o-Y de 15.26%, por abajo del crecimiento del trimestre pasado que logró un 27.18%.

Estimaciones

Para mis estimaciones considero que Amazon continuará creciendo a una tasa elevada durante los siguientes diez años, el sector del eCommerce así como el de streaming y servicios web aún tienen terreno para crecer y si a eso sumamos cada vez más proyectos por parte del negocio, no será difícil ver a la empresa lograr más de 13% de crecimiento en sus ingresos por los siguientes años. Sobre todo al tomar en cuenta que solamente el segmento de eCommerce (que representa aún poco más del 50% de los ingresos de la empresa) tiene como estimado un CAGR del 14.7% hasta 2027.

Sin embargo también espero que la empresa se mantenga relativamente estable con los márgenes operativos, porque continuarán invirtiendo en negocios y proyectos nuevos, siguiendo su objetivo de innovar y no buscar ser más rentables o generar mejores flujos, por ello para mi proyección utilizaré márgenes ligeramente superiores esperando eficiencias en el modelo de negocios que les ayuden a ser un poco más rentables, sin embargo no los veo llegando al 10% de margen neto con este tipo de administración.

Para mi valoración terminé usando un estimado del 13.7% CAGR de ingresos, un flujo libre promedio del 7.2% sobre ventas y un margen neto promedio del 8.0%.

Valuación

Para Amazon utilicé un método de valuación de Múltiplo PER en la Calculadora de Inversión, tomando el valor de mi PE Ratio a 20x al final de 2030 y una tasa del 9%.

Como resultado de mi valuación mi precio objetivo para Amazon es de $2,015.08. Durante 2021 el precio de la acción se ha mantenido arriba de los $3,000 dólares y hoy se encuentra 41.2% por arriba de mi precio objetivo. Por lo que considero que la empresa está muy sobrevalorada hoy.

Opinión

Como mencioné al inicio, hay varias razones por las que una empresa me puede gustar y Amazon cumple cada una de ellas, sin embargo, como puedo ver con mi valoración y su cotización al día de hoy, poder incluir este negocio en tu portafolio tiene un costo muy alto, razón por la que no he invertido ni tengo previsto invertir en AMZN. Hoy el mercado en general está cotizando a múltiplos muy exigentes, por lo que es "entendible" que empresas como Amazon y similares estén cotizando a niveles tan altos, pero para que considere invertir en este negocio tendría que ver una reducción importante en su precio de cotización.

Ya que la empresa cumple muchos puntos a favor, está en mi lista de negocios a seguir para poder entrar cuando tenga una oportunidad, está trabajando por su futuro y quiero poder formar parte de ese proyecto.

| A guest post by

|